Заработная плата в денежной и натуральной форме

Работодатель должен оплачивать труд работника (ст. 129 ТК РФ). В статье 131 ТК РФ указано, что выплата заработной платы производится наличными в валюте Российской Федерации (в рублях) и в отдельных случаях - в иностранной валюте и в неденежной форме.

Возможна оплата труда в неденежной форме в соответствии с коллективным договором или трудовым договором по письменному заявлению работника. При этом заработная плата в натуральной форме не может превышать 20% начисленной месячной заработной платы.

При разрешении споров, возникающих в связи с выплатой работнику неденежной заработной платы, следует учитывать статью 4 Конвенции МОТ № 95 от 1 июля 1949 г. об охране заработной платы, ратифицированной Постановлением Президиума Верховного Совета СССР № 31 от 31 января 1961 года.

В нем указано, что выплата заработной платы в этой форме может быть признана обоснованной, если будут доказаны следующие юридически значимые обстоятельства:

- Работник добровольно пожелал и подтвердил письменным заявлением получение заработной платы в неденежной форме;

- Выплачиваемая заработная плата в неденежной форме не превышает 20% начисленного месячного заработка;

- Выплата заработной платы в натуральной форме распространена или желательна в отрасли или профессии (например, в сельскохозяйственном секторе экономики);

- Такие выплаты подходят для личного потребления работника и его семьи или приносят ему какую-либо пользу;

- При выплате работнику заработной платы в натуре соблюдаются требования разумности и справедливости в отношении стоимости товаров, переданных ему в оплату труда, т. е. их стоимость ни в коем случае не должна превышать уровень рыночных цен, сложившихся на эти товары. товаров в заданном районе в период начисления платежей.

Может случиться так, что полученные работником товары и услуги настолько выгодны для него, что он изъявит желание приобрести их за счет заработной платы в большем объеме, чем 20%. Работодатель вправе удовлетворить такое пожелание, но не в виде оплаты, а в счет заработной платы, фактически продавая эти товары или услуги своему работнику в качестве контрагента.

Если работник получает товары или услуги от работодателя не в качестве оплаты труда (и не нарушает требований статьи 131 ТК РФ и статьи 4 Конвенции МОТ № 95), то передача товаров и услуг оказание услуг с вычетом их стоимости из заработной платы для работодателя оказывается нормальной реализацией. Контрагентом в этой сделке является работник.

Оплата приобретенных им товаров и услуг подлежит подтверждению кассовым чеком даже в тех случаях, когда стоимость товаров и услуг удерживается из заработной платы. Такое удержание не является «удержанием» по смыслу статьи 138 ТК РФ и не подлежит ограничению.

Использование онлайн-касс для удержаний из заработной платы

КРЭ используется на территории Российской Федерации всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, если иное не установлено законом (п. 1 ст. 1.2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О использование контрольно-кассовой техники при проведении расчетов в Российской Федерации").

Расчетами в соответствии со статьей 1.1 Закона № 54-ФЗ признаются прием (получение) и выплата денежных средств в наличной и (или) безналичной форме за товары, работы, услуги, в том числе в виде предоплата и зачет стоимости товаров, работ, услуг либо предоставление или получение иного вознаграждения за товары, работы, услуги.

На основании пункта 4 статьи 4 Федерального закона от 3 июля 2018 года № 192-ФЗ организации и индивидуальные предприниматели при расчетах с физическими лицами при предоставлении или получении иного вознаграждения за товары, работы, услуги обязаны применять ККТ с 1 июля. , 2019.

Таким образом, работодатель обязан использовать онлайн-кассу, если стоимость:

- Товар, проданный ему (см. понятие «расчет», данное в статье 1.1 Закона № 54-ФЗ, разъяснения в письме Минфина России от 30.11.2018 № 03-01-15/86884) ;

- Услуги, оказанные ему (см. п. 4 ст. 4 Закона № 192-ФЗ, письмо Минфина России от 25.01.2019 № 03-01-15/4355);

- Выдано форменное обмундирование (письмо Минфина России от 12.12.2018 № 03-01-15/90372).

Нет необходимости пробивать чеки, когда работнику компенсируют стоимость товаров или услуг, а затем вычитают из заработной платы. Например, если организация:

- Оплачивает работникам мобильную связь и удерживает ее стоимость из заработной платы (письмо Минфина России от 25.01.2019 № 03-01-15/4355);

- Приобретает бланк трудовой книжки (вкладыш в трудовую книжку), после чего работник возмещает эти расходы (письмо Минфина России от 25.01.2019 № 03-01-15/4355);

- Оплачивает парковочные места для личных автомобилей работников и удерживает возмещение этих расходов из заработной платы (письмо Минфина России от 04.12.2018 № 03-01-15/87763).

ККТ не следует использовать во многих других случаях, в том числе при выдаче средств за отчет. Работники возвращают неизрасходованные подотчетные средства в кассу организации. В письмах Минфина России № 03-01-15/65050 от 11.09.2018 и № 03-01-15/7892 от 08.02.2019 указано, что такие операции также не являются расчетами для целей применяя Закон № 54-ФЗ.

Нововведение, связанное с применением контрольно-кассовой техники при удержании из заработной платы, не вносит изменений в условия бухгалтерского учета.

Продажа товаров или услуг не меняется. Использование контрольно-кассовой техники обеспечивает только оперативность учета торговой операции, произошедшей в момент выплаты заработной платы. Обязанность оформления удержаний из заработной платы оплаты товаров и услуг чеком ККТ не отменяет обязанности выдачи чека при передаче товаров или услуг. Таким образом, чек нарушается дважды, если передача товара или услуги не совпадает с моментом удержания стоимости из зарплаты.

Кассовый чек при удержании из зарплаты в "1С:ЗУП 8" (ред.3)

В программе 1С:Зарплата и управление персоналом версии 3, в соответствии с требованиями законодательства, начиная с версии 3.1.10.78 появилась возможность отмечать удержания, которые могут быть основанием для выдачи кассового чека, и передавать эту информацию в добавлена бухгалтерская программа.

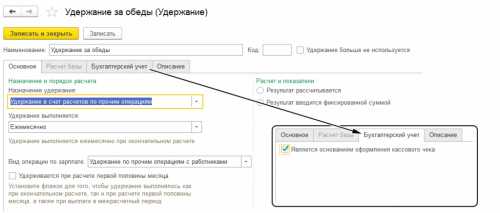

Для удержаний с целью Прочие удержания в пользу третьих лиц, Удержание при расчетах по иным операциям и вида зарплатной операции Удержания по иным операциям с работниками на вкладке Учет добавляется флаг Является основанием для выдачи кассового чека (рис. 1).

Рис. 1. Удерживать настройку

Когда хотя бы одно удержание предусматривает выдачу кассового чека и в настройках установлен соответствующий флаг, в документе Учет зарплаты в учете на вкладке Удержанная зарплата появляются дополнительные столбцы: Квитанция, Описание удержания по квитанции. Графы заполняются автоматически из документа Удержание по прочим операциям, в котором регистрируется удержание сотрудника.

Пример

В программе "1С:Зарплата и управление персоналом 8" версии 3 "Удержание за обеды" настроено с установленным флажком. Является основанием для выдачи кассового чека (рис. 1).

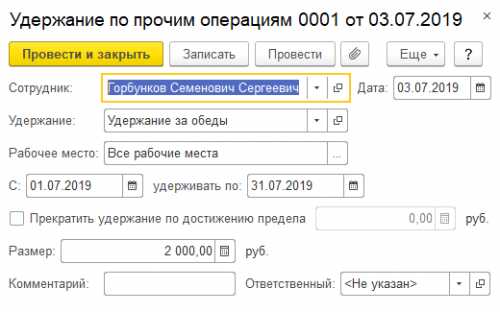

У сотрудника Горбункова С.С. документ Удержание по другим операциям был зарегистрирован в поле Удержание - «Удержание за обеды» (рис. 2). Поле Hold доступно, когда в программе настроено несколько разных типов удержания. Если настроен один тип удержания, то он предполагается по умолчанию.

Рис. 2. Документ «Удержание от других операций»

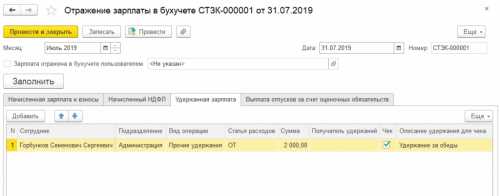

После начисления заработной платы был сформирован документ Отражение заработной платы в бухгалтерском учете (рис. 3).

Поля Чек и Описание удержания для чека заполняются в документе автоматически.

Рис. 3. Документ "Отражение заработной платы в бухгалтерском учете" в "1С:Зарплата и управление персоналом 8" (ред.3).

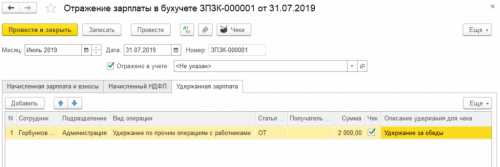

В процессе синхронизации "1С:Зарплата и Управление персоналом 8" (ред. 3) с программой "1С:Бухгалтерия 8" (ред. 3.0) документ Учет заработной платы в бухгалтерском учете перенесен в "1С:Бухгалтерию 8" (ред. 3.0).

Синхронизация "1С:ЗУП 8" (ред. 3) с "1С:Бухгалтерия 8" (ред. 3)

Синхронизация программ должна быть предварительно настроена.

Настройку можно произвести в любой из программ: «1С:Зарплата и кадры 8» (ред. 3) или «1С:Бухгалтерия 8» (ред. 3.0).

Для этого в меню Администрирование - Синхронизация данных установите флаг Синхронизация данных по ссылке Настройки синхронизации данных.

При этом во второй из программ симметричные настройки происходят автоматически.

При синхронизации программ синхронизируются данные из каталогов и документов. При этом синхронизируются только те элементы справочников, которые используются в синхронизируемых документах: Отражение зарплаты в бухгалтерии и документы о выплате и перечислении зарплаты.

Синхронизация может происходить по расписанию или по нажатию кнопки Синхронизировать.

Кассовый чек при удержании из зарплаты в "1С:Бухгалтерия 8" (ред.3)

В программе "1С:Бухгалтерия 8" (ред. 3.0) при ведении учета начисления заработной платы и кадровых данных во внешней программе ("1С:Зарплата и кадры 8" редакция 3) полученный документ Отражение заработной платы в бухгалтерском учете содержит кнопку Проверки (Рис. 4).

Рис. 4. Документ "Отражение заработной платы в бухгалтерском учете" в "1С:Бухгалтерия 8" (ред. 3.0)

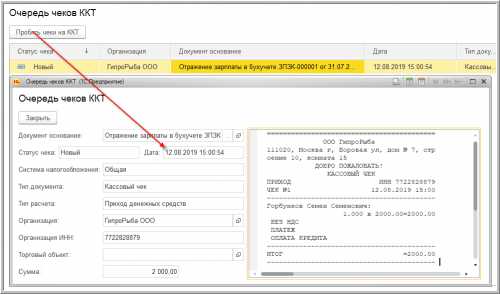

По нажатию кнопки Проверить открывается окно очереди чеков ККТ, где производится фискализация Кассового чека по нажатию кнопки Проверить чеки на ККТ (рис. 5).

Рис. 5. Чек, подтверждающий получение денежных средств путем удержания из заработной платы

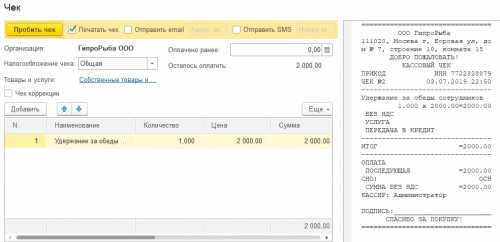

В приведенном примере услуга по предоставлению обедов не оказывалась одновременно с начислением заработной платы, она регистрируется в программе «1С:Бухгалтерия 8» (ред. 3.0) документом Реализация услуг и подтверждается чеком ( Рис. 6).

Рис. 6. Квитанция, подтверждающая выполнение услуги работнику

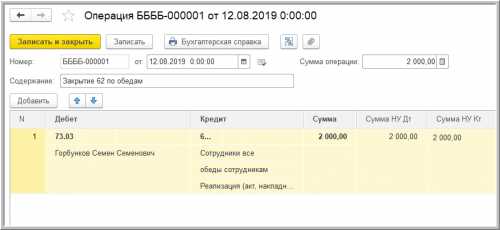

Взаиморасчеты (счета 62 «Расчеты с покупателями и заказчиками» и 73 «Расчеты с персоналом по прочим сделкам») закрываются Ручной операцией (рис. 7).

Рис. 7. «Операция введена вручную», закрытие расчета

Для удобства на счет 62 можно ввести «обобщенное» физическое лицо, например, «Сотрудники все», чтобы не переводить всех сотрудников в справочник Контрагенты.

Обратите внимание, что чеки не следует на всякий случай пробивать при каких-либо удержаниях из зарплаты, так как это приведет к искажению фискальных операций. Чеки не могут быть взломаны, даже если они выставлены в пользу третьих лиц.

От редактора. Приглашаем 12.09.2019 в 1С:Лекторий на лекцию "Онлайн-кассы: ответы на часто задаваемые вопросы, применение взаимозачетов и удержаний из заработной платы" с участием специалистов ФНС России и 1С. Зарегистрироваться на мероприятие можно на сайте 1С:ИТС на странице 1С:Лекция.