Как выбраться из долгов, не разорившись

Существует несколько законных способов избавиться от долгов по кредитам.

Банки редко инициируют списание долга заемщика самостоятельно. Чаще всего в банках накапливаются дела, которые давно должны быть закрыты и признаны безнадежными. Представленные способы не позволят вам полностью избавиться от долгов, они лишь помогут получить отсрочку или уменьшить размер ежемесячного платежа.

Скрыть от кредитора

Некоторые граждане до сих пор считают этот способ действенным способом не платить по кредиту. Чтобы скрыть свое местонахождение от кредиторов и коллекторов, стоит задуматься о переезде. Вам придется переехать в другой город или за границу, поменять паспорт, избавиться от старых номеров телефонов и аккаунтов в социальных сетях. От старых знакомых также придется отказаться. Вам нужно начать новую жизнь без долгов.

Вам не нужно беспокоиться о полиции. Они не будут искать человека, скрывающегося от кредиторов. Но коллекционерам следует быть осторожными. Чтобы понять, как от них спрятаться, нужно разобраться в специфике их работы.

У коллекторских агентств есть несколько способов работы. В первом случае они будут заниматься с клиентом с первого дня и до того момента, когда долг будет погашен. Другие начинают работать по контракту после 90 дней просрочки. В обоих случаях коллекторы должны найти пропавшего клиента и заставить его оплатить накопившийся долг. Для этого они могут использовать следственные методы и использовать связи в органах власти.

Списание долга через 3 года

Еще один старый способ выбраться из долгов. Чрезвычайно рискованно. Если кредитору не удается урегулировать спор с должником мирным путем, он может обратиться в суд, если срок исковой давности не истек.

По закону у банка есть 3 года с момента просрочки платежа по кредиту, чтобы подать заявление в суд. По истечении этого срока долг автоматически признается безнадежным и не может быть взыскан через суд при наличии возражений со стороны должника.

Однако не стоит рассчитывать на то, что юристы банка не найдут времени подать иск в суд. По истечении 2,5 лет с момента подачи искового заявления в суд работники банка отзывают исполнительный лист и подают повторное заявление. Так процедуру можно повторить несколько раз и долг не будет списан.

Вы можете купить свой собственный долг

Еще один вариант избавиться от долга — купить его в банке. Это может быть сделано коллекторскими службами или другой третьей стороной.

Схема работы проста: после того, как банк признает ипотеку безвозвратной, он может продать ее третьему лицу со скидкой на сумму, равную 10-20% от общей суммы долга. Этот шаг позволит банку вернуть хотя бы часть кредита.

После этого покупатель перепродает долг или пытается взыскать его с неплательщика самостоятельно.

Есть много компаний, которые предоставляют услуги по взысканию долгов за определенную плату. Услугами таких компаний пользоваться не следует. Нет никакой гарантии, что долг будет погашен или что не будет предпринята попытка его взыскания.

Рассмотрим варианты банка

Списание долга означает полное освобождение от долгового бремени. Варианты, которые предлагают банки, не помогут вам избавиться от долгов полностью, но могут облегчить жизнь заемщику.

Продажа залога

Если должник не в состоянии оплатить имущество, купленное в качестве залога. Процедура проводится в несколько этапов:

- Сначала должник обращается в банк с просьбой продать имущество.

- Получение разрешения от банка.

- Находит покупателя.

- Заключает трехсторонний договор купли-продажи. Согласно документу, покупатель должен погасить кредит неплательщику и вступить во владение недвижимостью. Если после продажи остаются лишние средства, их необходимо передать должнику.

- После этого покупателю необходимо закрыть задолженность по кредиту, а банку снять обременение.

- На последнем этапе регистрируется право собственности на нового владельца.

Помощь от поручителя

В случаях, когда при оформлении кредита в договоре участвует поручитель, банк может потребовать погашения долга солидарно с неплательщика и поручителя.

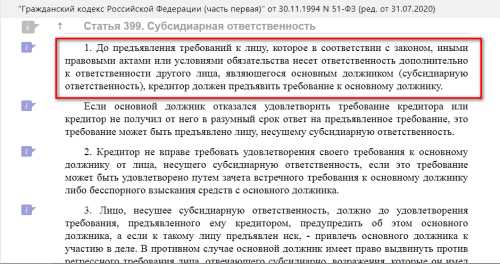

Согласно ГК РФ договоры поручительства обязывают другое лицо нести ответственность за надлежащее выполнение заемщиком условий, указанных в договоре. При их неисполнении солидарная ответственность должника и поручителя перед кредитором предусмотрена во всех случаях, кроме исключений, предусмотренных законом или договором. Если субсидиарная ответственность предусмотрена в соответствии со ст. 399 ГК РФ долг будет взыскан только с кредитора.

Должник может обратиться за помощью к поручителю для погашения долга. Ему выгоднее помочь с выплатами, чем ждать требований банка о погашении долга и начисленных штрафов.

Реструктуризация долга или рефинансирование

Рефинансирование и реструктуризация также не помогут избавиться от долгов. Под рефинансированием понимается заключение нового кредитного договора с банком для полного или частичного погашения существующего кредита. При реструктуризации - процесс, изменяющий условия выполнения обязательств: сумма платежа может быть уменьшена при увеличении срока погашения кредита или предоставляется льготный период, в течение которого начисляются только проценты.

Как и все другие варианты, предоставляемые банком, процедуры согласовываются на усмотрение банка. Конечно, кредитору выгоднее предоставить заемщику альтернативные условия, но добиться погашения всего долга, чем обращаться в суд. Но на практике многие кредиторы не заинтересованы в проведении этих процедур. Отсюда и большее количество отказов при рассмотрении заявок.

Кредитные каникулы

Должник может попросить банк предоставить ему кредитные каникулы. В это время он не может производить выплаты по основному долгу или просить об уменьшении суммы ежемесячного платежа без штрафных санкций и вреда для кредитной истории.

Существует установленная законодательством норма, согласно которой не каждый заемщик может оформить кредитные каникулы.

Этот метод также не предполагает полного избавления от долга.

При этом банк имеет законное право отказать заемщику в выдаче отсрочки. Это происходит, когда должник не соблюдает требования к процедуре.

Варианты, о которых умалчивает банк

Кредиторам невыгодно прощать долги по кредитам, поэтому такие варианты должникам они не предлагают. Для использования этих способов должнику необходимо самостоятельно позаботиться о защите своих интересов:

- Банкротство. Каждый гражданин страны имеет право обратиться в суд о своей неплатежеспособности, если он просрочил кредиты более чем на 90 дней и не может регулярно погашать долг. В среднем судебный процесс длится около года. В случае оформления внесудебного банкротства через МФЦ сумма долга варьируется от 50 до 500 тысяч рублей при шестимесячной процедуре. В это время у должника есть возможность подписать с банком мировое соглашение, иначе его имущество будет продано. Полученные средства передаются в счет погашения задолженности перед кредиторами, а оставшаяся сумма кредита списывается по решению суда. По завершении судебных разбирательств банкрот не сможет занимать руководящие должности или открывать юридическое лицо в течение следующих трех лет. А также в течение 5 лет он обязан информировать кредиторов о своем статусе банкрота при оформлении кредита. Так или иначе, данные о банкротстве будут отражены в кредитной истории.

- Кредитная амнистия. По поручению Президента Российской Федерации члены Правительства должны разработать меры, позволяющие физическим лицам обращаться с заявлением о кредитной амнистии. Целью данной процедуры является снижение штрафных санкций за просрочку платежей для добросовестных граждан, оказавшихся в трудной жизненной ситуации. Предположительно, у них появится шанс сначала погасить основную сумму по кредиту, а уж потом платить проценты. Эта мера позволит снизить сумму переплат по кредитам.

- Списание долга. Процедура возможна, если должник умер, но никто не вступил в права наследования, или в случаях, когда предполагаемая стоимость судебного разбирательства больше, чем оставшаяся сумма долга. Например, гражданин с задолженностью в 1000 рублей может рассчитывать на списание долгов по кредитной карте. Взыскивать средства через суд кредитору нерационально, так как сумма судебных издержек может составить более 10 000 руб.

Вывод

Трудное финансовое положение вынуждает физ. лицам использовать законные или незаконные методы облегчения бремени задолженности. Чтобы понять, какой из методов поможет решить проблему, лучше обратиться к профессиональным юристам, которые смогут разработать план выхода из критической ситуации.