Как работает система страхования вкладов

Результаты опроса показывают, что россияне боятся размещать свои средства на сберегательных и сберегательных счетах, так как многие банки за последние десятилетия лишились лицензии и увлекли за собой в небытие вложения клиентов. Чтобы ситуация не вышла из-под контроля, теперь каждая организация, занимающаяся привлечением средств от физических лиц, должна быть включена в систему страхования вкладов, или ССВ. Это защищает клиентов банка от неожиданной потери их вкладов. Такие системы регулируют кредитно-финансовые учреждения более чем в ста государствах. За его предоставление и функционирование в России отвечает созданная в 2004 году государственная корпорация «Агентство по страхованию вкладов».

Зная, какие банки входят в систему страхования вкладов, человек больше доверяет выбранной кредитной организации и может быть спокоен за доверенные ей денежные средства. Ведь даже если он обанкротится, государственный фонд возместит его сбережения (хотя и с некоторыми ограничениями).

Формально каждый банк обязан войти в систему страхования вкладов, но некоторые мелкие финансовые институты избегают этого. Но именно они рискуют лишиться лицензии в первую очередь. Планируя открытие счета, вам следует обезопасить себя от риска невозврата ваших вложений и заглянуть в реестр, который ведет Агентство по страхованию вкладов. Он содержит следующие данные:

- Какие банки входят в систему страхования вкладов и осуществляют взносы под установленный процент. Так формируется ее страховой фонд. Полное наименование – Фонд обязательного страхования вкладов, сокращенное – ФОСФ. Средства из него возвращаются клиентам организаций-банкротов.

- В списке учреждений указаны не только их названия, но и их статус. Если банк находится в стадии ликвидации, статус будет читаться: «В ликвидации».

- Когда банк, входящий в систему страхования вкладов, ликвидируется, причина записывается в реестре.

Некоторые кредитные организации, у которых отозвали лицензию, хотят извлечь выгоду даже из этой ситуации. Они не спешат публиковать информацию о своем банкротстве, максимально тянут время. Из-за этого ряд новых клиентов успевает внести депозиты, не зная, что банк уже прекратил работу и обратно свои средства они не получат. Это показывает, насколько важно знать, какие банки входят в систему страхования вкладов и следить за их состоянием.

Деятельность ЦВЖД осуществляется на основании следующих федеральных законов Российской Федерации:

Что требуется от учреждений, входящих в систему страхования вкладов:

- Перечисление установленных страховых выплат в ФОСФ.

- Доступное размещение информации о вкладах в филиалах/офисах банка.

- Надлежащее оповещение клиентов о входе в систему, и о порядке возмещения денежных средств (в т.ч. объемов) при наступлении страхового случая.

- Прописывание в договорах по вкладам/депозитам обязательств учреждения при наступлении страхового случая и условий защиты вклада.

- Соблюдение иных требований, предусмотренных законодательством.

8 крупнейших банков, входящих в систему страхования вкладов

Банки – это учреждения кредитно-финансового профиля, услугами которых пользуется как правительство страны, так и физические/юридические лица.

На сегодняшний день существует более двухсот видов банковских услуг, но самыми популярными по-прежнему остаются предоставление кредитных займов и открытие сберегательных/сберегательных счетов с возможностью получения процентов. Во втором случае риск потери собственных средств наибольший, если у банка возникнут проблемы. Сомнения граждан в безопасности вложения своих сбережений могут сильно повлиять на благополучие банковской системы в целом, ведь оборот денег вкладчиков задействован во многих глобальных задачах. Поэтому «Агентство по страхованию вкладов» выполняет чрезвычайно важную миссию. Он заключается не только в выдаче компенсаций клиентам уже закрытых банков, но и в придании определения потенциальным вкладчикам.

Теперь о том, какие банки входят в систему страхования вкладов и чем они отличаются по срокам. Мы будем говорить о крупных организациях, которые уже имеют высокую степень доверия населения.

1. Сбербанк.

Сбербанк имеет №417 в реестре ЦВР, который включен с 2005 года. Размер возмещения при наступлении страхового случая составляет 100%, но ограничен 1 400 000 руб. Для каких видов вкладов актуально страхование в Сбербанке:

- Расчетные счета, привязанные к дебетовым картам;

- Аккаунты с дистанционным управлением (онлайн-доступ);

- Депозиты/депозиты до востребования;

- Срочные вклады;

- Именные счета попечителей/попечителей (выгодоприобретателей - подопечных);

Если застрахованный счет в иностранной валюте, возмещение производится с конвертацией в российские рубли (учитывается соответствующий курс).

Страхованию не подлежат:

- Обезличенные счета для учета драгоценных металлов;

- Деньги на счетах, открытых для проф. деятельность адвокатов и нотариусов;

- Сберегательные книжки и сберегательные сертификаты на предъявителя (вышедшие из обращения);

- Средства в доверительном управлении банка.

2. ВТБ.

В Банке ВТБ (включен в реестр системы под № 408) страхованию подлежат вклады и вклады из перечня, формируемого федеральными законами:

- Срочно и по требованию (в т.ч. валюта);

- Именные вклады для передачи денежных средств от опекунов подопечным;

- Текущие счета на оплату труда и социальные выплаты, в том числе привязанные к дебетовым картам;

- Счета, принадлежащие индивидуальным предпринимателям;

- Эскроу-счета для сделок с недвижимостью.

В страховую программу банка не входят следующие средства:

- Те, которые передаются без участия аккаунтов;

- Размещены на обезличенных аккаунтах (метал);

- На счетах в зарубежных филиалах;

- Находится в доверительном управлении банка;

- По счетам, оформленным в виде сберегательных сертификатов и книжек на предъявителя.

3. Газпромбанк.

Акционерное общество «Газпромбанк» (№ 629 в реестре) — гигант кредитно-финансового рынка. Учитывая масштабы Группы «Газпром», несложно догадаться, что банк такого уровня, безусловно, входит в систему страхования вкладов. Его клиенты могут оформить заявку на защиту депозита/депозита на юридических условиях, универсальных для всех кредитных организаций.

4. Финансовая корпорация «Открытие».

Банк «Открытие» был внесен в реестр под № 498 в 2005 году. Он обещает своим вкладчикам 100-процентную компенсацию, если ему когда-либо грозит отзыв лицензии.

Страховка доступна для:

- Депозиты до востребования и срочные депозиты;

- Счета, выданные для индивидуальных предпринимателей;

- Текущие счета по заработной плате и соц. карточные платежи.

5. Альфа-Банк.

Альфа-Банк (№309 в реестре), согласно статистике, является крупнейшим коммерческим банком нашей страны, а также занимает 7-е место по размеру активов. Условия страхования инвестиций стандартны и соответствуют требованиям законодательства, предъявляемым ко всем кредитным организациям.

6. Россельхозбанк.

Россельхозбанк является участником системы страхования вкладов с 2005 года и занимает в ее реестре №760 позицию.

Возможность страхования предусмотрена для:

- Депозиты до востребования и срочные депозиты (в том числе в иностранной валюте);

- Именные счета для выплат подопечным;

- ИП аккаунты.

Не включены в программу страхования Россельхозбанка:

- Счета для совершения исключительно электронных платежей;

- Счета в зарубежных филиалах;

- Денежные переводы без счетов;

- Сберкнижки и сберегательные сертификаты на предъявителя.

7. ЮниКредит Банк.

Позиция ЮниКредит Банка в реестре №306. Вошел в систему страхования вкладов в 2004 году. Клиенты могут оформить страхование вкладов и вкладов на юридических условиях, актуальных для всех кредитных организаций.

8. Райффайзенбанк.

Райффайзенбанк (№574) входит в европейскую группу Райффайзен — для некоторых вкладчиков это дополнительный показатель надежности. В случае банкротства банка средства клиентов будут возмещены в полном объеме. Список застрахованных счетов в этой организации является универсальным, и исключения из него следующие:

- Вклады по устаревшей схеме «на предъявителя»;

- Средства, предоставленные банку в доверительное управление;

- Деньги на счетах в зарубежных подразделениях учреждения.

Как проверить, является ли банк участником системы страхования вкладов

К сожалению, даже при включении банка-банкрота в систему страхования вкладов государство не всегда может вернуть все средства гражданину в полном объеме. Компенсационные выплаты ограничены суммой 1 400 000 рублей. Может включать в себя несколько вкладов/депозитов, оформленных в банке на одно лицо. Но, вне зависимости от их общего объема, размер возмещения не будет превышать указанный выше. При этом учитывается как размер первоначальных взносов, так и накопленные проценты. Не имеет особого значения, был ли у вкладчика валютный счет – такой возмещается в национальной валюте по текущему курсу рубля на момент наступления страхового случая.

Следует отметить, что иногда в особом порядке рассматриваются дела, когда вложения клиента составили более 1 400 000 рублей. Есть списки таких вкладчиков, и если системе госстрахования удастся привлечь средства за счет продажи имущества и активов ликвидируемого банковского учреждения, человек может получить надбавку к компенсации. Но эти случаи скорее исключение.

По всей стране есть небольшие финансовые учреждения, которые не входят в систему страхования вкладов, потому что решили сэкономить на взносах в ее фонд. Но они старательно привлекают деньги граждан на свои счета, обещая щедрые проценты. Такие учреждения, как показала практика, быстро разоряются. И пострадавшими в таких ситуациях зачастую становятся люди, которых не интересовало, какие банки входят в систему страхования вкладов.

Лучшим вариантом будет позвонить напрямую в «Агентство по страхованию вкладов» по тел. 8-800-200-08-05. Эта организация также имеет очень информативный официальный сайт. Помимо перечня банков, входящих в систему страхования, и возможности поиска по названию, на сайте публикуются списки организаций-банкротов.

Но все же наиболее актуальной и достоверной считается информационная база ЦБ РФ. Как ориентироваться:

- Для начала вам нужно перейти по адресу https://www.cbr.ru

- Затем выберите в меню раздел под названием «Сведения о кредитных организациях».

- В самом разделе откройте «Справочник кредитных организаций».

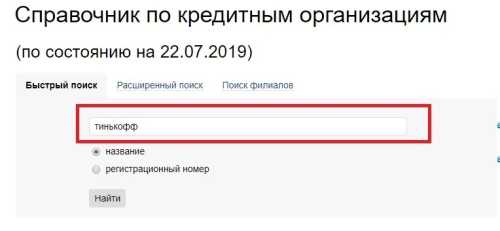

- Введите в строку поиска рег. номер или название интересующего банка. Нажмите «Найти».

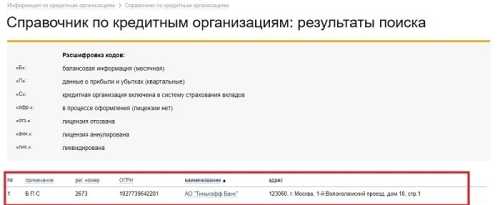

- Справочная сводка включает буквенные коды (кириллица). Если в графе «примечания» стоит код «С», это означает, что банк включен в систему страхования вкладов.

Ресурс имеет удобную навигацию, работает без перебоев, а главное, данные на нем обновляются каждый день. Кроме того, он наполнен интересными и полезными материалами по экономической тематике.

Стоит добавить, что работа банков, входящих в систему страхования вкладов, достаточно хорошо отражена в печатных СМИ (например, в «Вестнике Банка России», «Российской газете»). Но это следует воспринимать скорее как дополнение к необходимой информации, рекомендации по поиску которой даны выше.