Общие условия страхования в Сбербанке

Ипотечные специалисты Сбербанка предлагают желающим приобрести недвижимость застраховать:

- Жизнь (по желанию)

- Название (необязательно)

- Непосредственно предмет залога (обязательно).

При этом купить полис можно:

- Как в аккредитованных страховых компаниях;

- И в тех, кто не имеет одобрения.

Страховые тарифы

Конкретные ставки будут зависеть от того, в какой компании заемщик решил приобрести страховку.

Например, в страховании Сбербанк тарифные ставки следующие:

- На защиту жизни по продукту «Защищенный заемщик» - от 0,3 до 2,7% (в зависимости от возраста застрахованного лица, пола и остатка долга самый высокий тариф для мужчин старшего возраста);

- Имущество – от 0,25 до 0,4% (в зависимости от типа перекрытия жилого помещения);

- Название - не реализовано.

Калькулятор ипотечного страхования

Рассчитать суммы можно заранее непосредственно перед подачей заявки на защиту на встроенном калькуляторе, расположенном на интернет-портале аккредитованной компании.

Важная точка! Для удобства наших читателей мы подготовили ипотечный калькулятор. Все, что вам нужно сделать, это указать город, в котором был оформлен полис, банк-кредитор, риски, которые застрахованы, и другую информацию, и нажать на кнопку «Рассчитать». После расчета можно сразу оформлять полис онлайн.

Требования к компаниям, предъявляемые Сбербанком

Определенные требования предъявляются к компаниям, входящим в список аккредитованных страховых компаний Сбербанка, а также к тем, которые хоть и не аккредитованы, но заемщик хочет приобрести у них полис.

Они различаются в зависимости от вида страхования:

Основные требования к организациям, осуществляющим ипотечное страхование, практически одинаковы:

- Срок деятельности - не менее 3 лет;

- Обязательное предоставление компанией персональных данных о своих владельцах, имеющих долю в уставном капитале 5% и более;

- Отсутствие просроченных обязательств Великобритании перед бюджетом и внебюджетными фондами;

- Отсутствие неснятой или непогашенной судимости у руководителей или акционеров страховой организации с долей в уставном капитале 5% и более;

- Аккредитованные и неаккредитованные страховые компании имеют рейтинг финансовой устойчивости, присвоенный одним из рейтинговых агентств - S&P Global Ratings, Fitch Ratings, Эксперт РА, АКРА и др.;

- Рейтинг должен быть не ниже установленного уровня (например, не ниже ruA+ по национальной шкале «Эксперт РА»);

- Соответствие страховки показателям финансовой устойчивости (долговая нагрузка, убыточность, рентабельность капитала, текущая платежеспособность, показатель деловой активности и др.).

Помимо вышеперечисленных требований, страховые компании из перечня организаций по страхованию жизни, аккредитованных Сбербанком по Сбербанковской ипотеке или другим видам страхования, должны заключать договоры с клиентами на определенных условиях.

Например, договоры ипотечного страхования должны отвечать следующим требованиям:

- Наличие ФИО, почтового адреса, адреса электронной почты подразделения Сбербанка, выдавшего кредит, номер кредитного договора, указание на то, что застрахованное имущество находится в залоге;

- Выгодоприобретателем должен быть банк - в части долга по кредиту, в части превышающей эту сумму - страхователь;

- В договорах должно быть предусмотрено условие о неприменении неполного страхования имущества (ст. 949 ГК РФ) и др.

Список аккредитованных страховщиков

Заемщику придется в обязательном порядке застраховать ипотеку, которую страхуют многие компании, но не все из них аккредитованы Сбербанком.

Вот страховые компании, с которыми Сбербанк работает на постоянной основе:

- ООО СК «Сбербанк Страхование»;

- ОАО «ВСК»;

- ООО СК ВТБ Страхование;

- ПАО «САК Энергогарант»;

- ООО «Абсолют Страхование»;

- АО «АльфаСтрахование»;

- СПАО "Ингосстрах";

- СПАО "РЕСО-Гарантия";

- ООО «СФ Адонис»;

- ООО СК Гранта;

- ООО «Зетта Страхование»;

- OOO SO Surgutneftegaz;

- ОАО «СОГАЗ»;

- ОАО СГ «Спасские ворота»;

- АО СК «Альянс»;

- АО «Страховая Бизнес Группа»;

- ООО СК «Независимая страховая группа»;

- АО СК «РСХБ-Страхование».

Страховые компании, входящие в вышеуказанный список ипотечных страховых компаний, кроме последних 4-х, в рамках электронного документооборота уведомляют Сбербанк о заключении такого-то договора. Это означает, что заемщику не нужно приносить в банк полис или другие документы, удостоверяющие покупку защиты имущества – страховщик все сделает сам.

Где дешевле всего оформить страховку?

Узнать, где полис страхования жизни, имущества и титула дешевле всего, можно из следующей сравнительной таблицы:

Как видите, самые низкие ставки:

- По имуществу - от страховой компании РЕСО;

- Титулы - от Альфы и Росгосстраха (последний не аккредитован);

- Жизнь и здоровье - от страховой компании Ингосстрах.

Важная точка! При оформлении страховки по ипотеке Сбербанка онлайн можно получить более выгодную цену на полис. Например, при оформлении полиса в Ингосстрахе с помощью нашего калькулятора разница может составить до 15%.

Страховые компании, аккредитованные Сбербанком в рамках личного страхования

Заемщиков, аккредитованных Сбербанком по страхованию жизни, на 2 меньше, чем имущества:

- ООО СК «Сбербанк страхование жизни»;

- ООО СК «Сбербанк Страхование»;

- ООО «Абсолют Страхование»;

- ООО «СФ Адонис»;

- АО «АльфаСтрахование»;

- АО СК «Альянс»;

- ОАО «ВСК»;

- ООО СК ВТБ Страхование;

- ООО СК Гранта;

- ООО «Зетта Страхование»;

- СПАО "Ингосстрах";

- СПАО "РЕСО-Гарантия";

- ОАО «СОГАЗ»;

- ОАО СГ «Спасские ворота»;

- ООО Страховая компания «Сургутнефтегаз»;

- ПАО САК ЭНЕРГОГАРАНТ.

Важный! Заемщик должен самостоятельно уведомить банк о факте оформления страхования жизни.

Можно ли застраховаться в неаккредитованной страховой компании?

Да, заемщик имеет полное право выбрать другую страховую компанию при оформлении ипотечного кредита в Сбербанке, в том числе неаккредитованную.

Внимание! Но просто выбрать любую не получится – необходимо, чтобы выбранная страховая компания, как и любая аккредитованная, соответствовала требованиям. Только в этом случае Сбербанк примет защиту.

Процедура получения ипотечного кредита выглядит следующим образом:

- Обращение в Сбербанк с заявлением;

- Дождаться, пока банк направит соответствующий запрос в страховую компанию, а та, в свою очередь, предоставит анкету и необходимые документы, подтверждающие соответствие требованиям;

- Ожидание 30 рабочих дней с момента получения Сбербанком вышеперечисленных документов от страховой компании – в этот период заемщику сообщат, примет ли он страховку от выбранного страховщика в 2018 году или нет.

Отзывы о страховщиках

Многие страховые компании, аккредитованные Сбербанком 2022 по ипотеке, хоть и находятся в «высшей лиге», но все же часто нарушают законодательство и условия договора сторон. В связи с этим в Интернете можно найти огромное количество негативных отзывов, оставленных недовольными ипотечными клиентами. Хотя есть и положительные моменты.

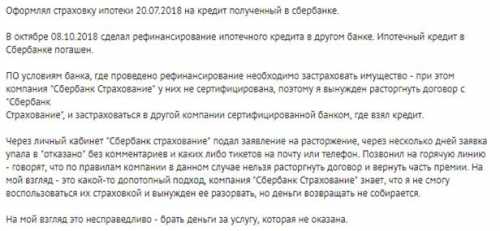

Например, заемщик пишет о проблемах с расторжением договора, заключенного со «Сбербанк Страхование» — страховой компанией по страхованию квартир из списка, аккредитованного Сбербанком. Суть в том, что при рефинансировании ипотеки Сбербанка и, соответственно, после ее досрочного погашения отказываются не только возвращать премию, но даже вообще расторгать договор.

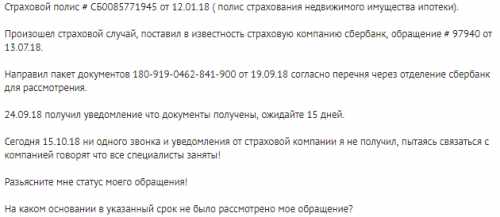

Вот еще отзыв расстроенного клиента Сбербанк Страхование - что документы по страховому случаю не рассматривают в установленные 15 дней.

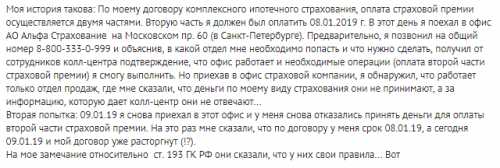

А вот еще один гражданин пишет о возникшей проблеме с комплексным ипотечным страхованием в «АльфаСтраховании», которая также является партнером Сбербанка как по страхованию жизни, так и по страхованию имущества. Суть проблемы в том, что компания отказалась принять от клиента вторую часть премии, выплаченную в рассрочку, по причине того, что заемщик опоздал «на 1 день».

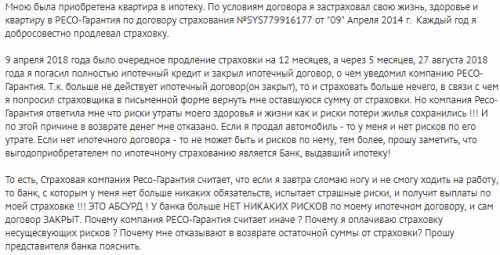

Еще один гражданин пишет отрицательный отзыв — на этот раз о РЕСО-Гарантия, которая также является аккредитованной страховой компанией. И снова проблема в отказе в возврате премии из-за досрочного закрытия кредита. СК обосновал свою позицию следующим образом – риски гибели и повреждения имущества в данном случае не исчезли, а остались. Клиент недоумевает — оказывается, выплату, как выгодоприобретателя, при наступлении страхового случая получит банк, а не он, хотя кредит уже закрыт.

Итак, страхование жизни, имущества и титула при оформлении ипотеки можно купить как в страховых компаниях, аккредитованных Сбербанком, так и в неаккредитованных – при условии, что страховая компания соответствует определенным требованиям.

Вам также будет интересно прочитать статью о страховании ипотеки в Сбербанке.

У вас есть вопросы? Тогда рекомендуем задать их дежурному юристу в чате – ответы обязательно найдутся.

Если вам понравился пост, ставьте лайки, а также рекомендуйте рассказать о нем друзьям, воспользовавшись соответствующей возможностью репоста.