Нужно ли оформлять страховку по кредиту в Сбербанке

Страхование кредита в Сбербанке происходит при оформлении как потребительского кредита, так и карты. При этом форма приобретается исключительно по желанию клиента, так как товар является добровольным.

Эти требования прописаны в законе о защите прав потребителей и Гражданском кодексе. Нарушая условия закона, банк рискует получить штрафные санкции, размер которых иногда может достигать нескольких десятков тысяч рублей.

Однако в Сбербанке существует кредитное страхование, которое осуществляется в обязательном порядке, в рамках закона. Речь идет об ипотеке, по которой каждый заемщик обязан застраховать элементы конструкции. В случае отказа в защите банк имеет право не выдавать ипотеку.

Важный! Следует знать, что процентная ставка по кредиту в Сбербанке не может быть увеличена в одностороннем порядке после оформления договора, если клиент принял решение о расторжении формы добровольной защиты.

Страхование в Сбербанке: условия

Прежде чем покупать страховку при оформлении кредита в Сбербанке, следует внимательно изучить все условия. Для вашего удобства мы рассмотрим все условия по продукту, предлагаемые специалистами финансовой компании.

Внимание! Если после изучения условий у вас остались вопросы, вы можете задать их через форму «Добавить комментарий». Также за помощью вы можете обратиться к специалисту онлайн-чата на нашем портале.

Что дает страховка в Сбербанке

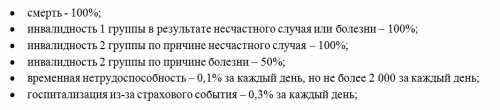

Главное, что должен знать каждый заемщик – по какому страховому случаю будет выплачена выплата в Сбербанке.

Страховые риски:

- Смерть застрахованного. В этом случае оплата производится даже в случае наступления смерти на второй день кредитного договора.

- Инвалидность любой группы. При этом инвалидность может быть получена как в результате несчастного случая, так и в результате тяжелого заболевания. По данному риску страховая компания также обязуется погасить кредитную задолженность в полном объеме.

- Потеря основного места работы и, как следствие, постоянного дохода. В результате данного риска страховщик обязуется погасить долг заемщика до тех пор, пока он не найдет новую работу. Следует отметить, что при данном риске страховщик погасит задолженность, если заемщик потерял работу не по собственной инициативе, а в результате банкротства или увольнения компании.

- Временная нетрудоспособность. В этом случае клиент может потерять доход из-за временной нетрудоспособности из-за тяжелой болезни. Например, заемщику понадобилась срочная операция и длительная госпитализация в лечебное учреждение для восстановления здоровья (инфаркт или рак). В этом случае финансовое учреждение будет выплачивать ежемесячные платежи до тех пор, пока заемщик не выздоровеет.

Удаленная консультация клиента

Кроме того, компания предлагает удаленную медицинскую консультацию для всех клиентов. В рамках программы каждый застрахованный может получить необходимую помощь в режиме реального времени при возникновении проблем со здоровьем.

Однако специалисты могут отказать, если:

- Заявление незастрахованного заемщика;

- Клиент находится в состоянии алкогольного или наркотического опьянения;

- Застрахованная гражданка обращается за родовспоможением или дородовым уходом;

- Лечение фобий, туберкулеза или венерических заболеваний.

Важный! При оформлении ипотеки по данной программе не обязательно страховать кредит в Сбербанке. Форма защиты всегда приобретается с согласия клиента.

Сумма страхового покрытия

Лимит полиса всегда равен полной стоимости кредита на дату приобретения формы.

По риску «Уход из жизни» страховая организация обязуется погасить задолженность в банке, а остаток денег передать законным представителям.

Страховая сумма на дистанционную консультацию всегда одинакова и составляет 50 000 рублей. К сожалению, в течение всего срока действия полиса расширить лимиты по этому товару не получится.

Срок страхования

Форма защиты добровольного страхования жизни по кредиту от Сбербанка вступает в силу на 15-й день после осуществления платежа. Такая отсрочка необходима для того, чтобы клиент мог пересмотреть условия и при необходимости прекратить защиту в течение 14 дней.

По риску «Временная нетрудоспособность» период ответственности начинается только с 60-го дня после покупки страховки по кредиту в Сбербанке.

Что касается общего периода страхования, то он всегда равен или немного превышает срок кредитного договора.

Сумма страховой выплаты

Оплата по договору – главное условие, на которое стоит обратить внимание при оформлении страховки по кредиту в Сбербанке.

Процент выплаты от страховой суммы:

Важный! В рамках программы «Дистанционная медицинская консультация» оплата не предусмотрена, так как необходимую информацию клиент получает от опытного специалиста страховой компании.

Стоимость страховки в Сбербанке

Стоимость страховки при оформлении потребительского кредита в Сбербанке зависит от выбранной программы и лимита по договору залога. Вашему вниманию базовые тарифы, действующие на дату публикации статьи. Актуальные процентные ставки всегда можно уточнить при получении кредита у специалиста банка.

Какой процент страховки по кредиту Сбербанка:

Сумма страховки по кредиту в Сбербанке определяется сразу на весь год и прописывается в кредитном договоре, который оформляется на каждую сторону сделки.

Правила страхования

Правила страхования кредита Сбербанка доступны для всех клиентов и опубликованы на официальном портале. Они четко заявляют:

- Объекты страхования;

- Страхование рисков;

- Как определяется ставка и сумма страхования жизни по потребительскому кредиту в Сбербанке;

- Срок годности;

- Метод оплаты.

Предлагаем вам скачать действующие правила страхования и при необходимости задать все интересующие вас вопросы через форму «Добавить комментарий».

Кто может получить доступ к программе

Получить кредитный полис в Сбербанке могут не все, а только действующие клиенты банка, взявшие деньги в долг. При этом при оформлении договора заполняется анкета, в которой должны быть отмечены все имеющиеся заболевания.

Компания сможет принять на страхование только по риску «Выезд в результате ДТП» тех, кто имеет:

- Ишемическая болезнь сердца;

- Инвалидность 1, 2, 3 группы;

- Онкологические заболевания;

- Инсульт;

- Цирроз печени.

Также данная категория клиентов сможет купить полис для получения необходимой консультации. Продукты с полным пакетом рисков для данной категории заемщиков недоступны.

Как я могу получить страховку

Купить страховку для кредита в Сбербанке очень просто. Для регистрации необходимо:

- Получить сообщение от банка с предложением купить полис;

- Отправьте сообщение с подтверждением ответа на номер 900;

- Получить подтверждение о списании платежа с основного счета;

- После оплаты получите политику и правила на почту.

Вы также можете купить страховку при оформлении кредита в Сбербанке. Макет включает в себя:

- Выбрать программу;

- Задайте все вопросы кредитному менеджеру;

- Оплатить и подписать форму;

- Получить документы.

Что выгоднее: кредит со страховкой или без

Чтобы понять, что выгоднее, кредит со страхованием жизни или без, нужно ответить для себя на несколько простых вопросов.

Вопросы:

- Что я буду делать и как я буду платить свой долг, если я потеряю работу;

- Готов ли я передать кредит родственникам в случае моей неплатежеспособности или смерти.

Конечно, когда вы берете кредит со страховкой, вы переплачиваете. Однако при наступлении страхового случая сумма долга покрывается страховой компанией. Стоит понимать, что сумма кредита в разы выше.

По мнению специалистов, страхование выгодно, если кредит выдается на длительный срок с максимальным лимитом.

Если вам нужна сумма до 50 000 рублей, то выгоднее просто получить средства. При этом страховка в Сбербанке для кредита не требуется, так как долг можно погасить в кратчайшие сроки.

Могу ли я отказаться от страховки?

Отказаться от страховки может любое физическое лицо при оформлении кредита и после. Важно учитывать, что:

- Сразу или в течение 14 дней с момента подписания договора страховка просто возвращается страховщику и получает уплаченную премию;

- В случае досрочного погашения долга возврат будет только за оставшийся срок;

- При закрытии кредита выплаты вовремя не предусмотрены.

Какая сумма будет возвращена

Если оформленная страховка не требуется для потребительского кредита, то его можно расторгнуть и вернуть деньги. Сумма возврата будет зависеть от:

- Размер страховой премии;

- Срок договора, так как оплата предусмотрена только за неиспользованные дни;

- Размер WFD (кейс-менеджмента) для продукта.

Подводя итог, можно отметить, что страховка для потребительского кредита в Сбербанке не требуется. Каждый клиент решает сам, покупать форму защиты или нет. Если полис наложен, то клиент всегда может от него отказаться и вернуть деньги в полном объеме. Главное, связаться с офисом в течение 2 недель.

Будем признательны, если вы оставите отзыв и расскажете о своем опыте кредитования со страховкой.

Кому нужна помощь страхового эксперта, вы можете воспользоваться ей на нашем портале, через форму онлайн чата.

Подробнее о том, что делать, если банк навязывает страховку по кредиту, и как вернуть наложенную страховку по кредиту в Сбербанке, вы можете узнать далее.

Будем благодарны за оценку поста, лайк и репост.