Скажите, каким видам обязательного социального страхования подлежит гражданин, занимающийся индивидуальной предпринимательской деятельностью без образования юридического лица???

Страховые взносы по обязательному страхованию.

Данная статья посвящена страховым взносам на обязательное страхование (кроме обязательных взносов социального страхования от несчастных случаев на производстве и профессиональных заболеваний), к которым относятся страховые взносы в следующие фонды:

- Пенсионный фонд Российской Федерации - на обязательное пенсионное страхование;

- Фонд социального страхования Российской Федерации - на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

С 2010 года уплата страховых взносов на обязательное страхование (далее - страховые взносы) регулируется Федеральным законом от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

* Пунктуация и орфография авторов сохранены.

Страхование бизнес-рисков в 2023 году

Данный вид страхования позволяет полностью (или частично) компенсировать убытки и упущенную выгоду, возникшие по вине контрагента (партнера) или в силу иных обстоятельств, не зависящих от страхователя. На законодательном уровне страхование предпринимательских рисков регулируется:

Внимание! В сфере страхования помимо Гражданского кодекса Российской Федерации применяются также нормы Закона Российской Федерации от 27 ноября 1992 г. № 4015-1 (действующая редакция от 21 июля 2014 г.).

Этот вид страхования выделен Гражданским кодексом Российской Федерации в отдельную подотрасль. Кажется, он заменяет страхование финансовых рисков. Страховщик обязуется возместить (полностью, частично) дополнительные расходы, упущенную выгоду. Страховщиками являются физические, юридические лица, зарегистрированные в установленном порядке и имеющие соответствующие регистрационные документы, подтверждающие их фактический статус.

Меня очень интересуют условия страхования от потери работы (например, по сокращению), какие риски, какие выплаты и ограничения?

Добрый день, Наталья,

Вам нужно прочитать все условия в договоре со страховой компанией, они должны выдать вам ограничения или условия в письменной форме. Главное, иметь лицензию на оказание страховых услуг. Обязательно изучите документы, прежде чем подписывать все условия.

* Пунктуация и орфография авторов сохранены.

Объекты страхования

Страхователь заключает договор страхования имущества, получая комплексную защиту от всевозможных рисков: не только от происшествий, связанных с финансами, но и от имущественного ущерба. Объектом страхования здесь являются имущественные интересы, связанные с предпринимательской деятельностью и не противоречащие закону.

Страхователь, по сути, страхует убытки, которые он может понести. Они могут быть вызваны, например, следующими страховыми случаями:

- Внезапное падение обменного курса, снижение спроса на продукцию, другие изменения в экономике или на рынке;

- Наводнение, пожар, поломка оборудования, повлекшие за собой сбой производственного процесса;

- Неисполнение обязательств контрагентами, в результате чего была нарушена поставка материалов, сырья, произошел простой (т. е. работа приостановлена по экономическим, производственным причинам).

Застрахованный интерес сложен, поскольку включает в себя реальный ущерб, упущенную выгоду и ответственность.

Что нельзя застраховать

Нестраховые риски также прописываются в договоре. К ним обычно относятся:

- Расходы на приобретение сырья для производства продукции, приносящей дополнительный доход;

- Экспортные пошлины;

- Акциз;

- Налоги, уплачиваемые вне зависимости от результатов финансовой деятельности;

- Почтовые расходы, лицензионные сборы;

- Стоимость оценки при выводе оборудования из эксплуатации;

- Прибыль, расходы, не связанные непосредственно с деятельностью предпринимателя;

- Иные расходы, возникающие в случае временного неведения деятельности (финансовой, производственной, хозяйственной) по основаниям, определенным законодательством.

Это риски, не покрываемые полисом. Страховщик не несет за них ответственности.

Страховые риски

Страховой риск – вероятное событие, не определенное во времени и пространстве, не зависящее от человека. На случай такого события, собственно, и предусмотрена страховка. Основные страховые риски:

- Коммерческие (убытки в финансово-хозяйственной деятельности).

- Технические (технологический сбой, смерть, внезапный отказ оборудования).

- Транспорт (страхование транспорта, грузов).

- Экологический (загрязнение природы по вине человека).

- Природно-климатические (стихийные бедствия).

- Политические (наложение эмбарго, ограничение конвертации национальной валюты в платежную валюту, военные действия и др.).

- Гражданско-правовая ответственность (причинение вреда третьим лицам).

Страховым случаем при ведении бизнеса является возникновение у страхователя убытков, например, вследствие следующих причин:

- Неожиданный ущерб, кража имущества;

- Задержка таможенного оформления, перевозки имущества;

- Забастовки, народные волнения;

- Конфискация, арест имущества;

- Плохие погодные условия.

Виды страхования предпринимательских рисков

Предпринимательский риск возникает в процессе предпринимательской деятельности. Это случайное событие, в результате которого происходят вынужденные расходы, уменьшается прибыль, появляются убытки. Простыми словами: к этим рискам относятся те внутренние и внешние факторы, которые могут негативно повлиять на бизнес.

Это понятие в бизнесе более осмысленно, так как включает в себя финансовый риск страхователя. Согласно ст. 929 ГК РФ предпринимательскими рисками признаются риски убытков, связанные со следующими ситуациями:

- Невозможность проведения, простоя, прерывания, переноса операций страхователя по независящим от него причинам.

- Нарушение обязательств контрагентами (по сделке, финансовой, лизинговой) по причинам, предусмотренным Правилами страхования и договором. Например, в связи с банкротством, ликвидацией контрагента в судебном порядке.

- Неполучение страхователем ожидаемой прибыли, возникновение дополнительных расходов.

Убытки – это реальный ущерб, потерянный ожидаемый доход. Страховщик возмещает их в тех случаях и в размере, которые предусмотрены договором страхования.

Особенности договора страхования

Они заключают его в письменной форме, как того требует п. 1 ст. 940 ГК РФ, в противном случае он признается недействительным. Стандартный договор страхования включает в себя:

- Данные обеих сторон;

- Выплата страхового возмещения в пределах определенной страховой суммы;

- Предпринимательские риски, в том числе дополнительные;

- Сумма ожидаемых убытков;

- Размер, порядок уплаты страховой премии;

- Срок уведомления страховой компании о наступлении страхового случая;

- Перечень документов, необходимых для оформления страхового возмещения;

- Порядок, особенности выплаты возмещения (в том числе срок составления страхового акта);

- Ответственность обеих сторон за неисполнение обязательств по договору (неустойка, проценты за просрочку и др.);

- Срок действия соглашения;

- Дополнительные условия;

- Урегулирование споров.

Внимание! Предпринимательские риски страхователя подлежат страхованию. В остальных случаях при страховании рисков третьего лица (не страхователя) договор недействителен.

Страховая сумма не должна превышать реальной (страховой) стоимости предпринимательского риска, т. е. убытков, которые предполагается получить застрахованному. Это правило применяется согласно ст. 947 ГК РФ, если иное не предусмотрено договором. В договоре страхования гражданской ответственности это согласовывается сторонами по их усмотрению.

Внимание! Если эта сумма превышает страховую стоимость, договор в части превышения признается недействительным.

Еще одним важным моментом является включение франшизы в контракт. Франшиза - часть убытка, которую страховщик не возмещает. Это уменьшает страховую сумму. Чем больше франшиза, тем меньше страховая премия. При наступлении страхового случая ущерб возмещается следующим образом:

- Без учета суммы безусловной франшизы. Сумма компенсации, причитающаяся ей, будет меньше. Например, если размер безусловной франшизы 20 тысяч рублей, а сумма убытка 250 тысяч рублей, страховщик возместит 230 тысяч рублей. (250 тыс. – 20 тыс.). Остальное за счет страхователя.

- В зависимости от суммы условной франшизы. Если, допустим, она равна 35 тысячам рублей, а убытки составили 25 тысяч рублей, страховщик их не возместит. Но если сумма убытка больше, например, 250 тысяч рублей, то она полностью покрывается страховщиком.

Выгодно ли страховать бизнес-риски?

Предприниматели чаще всего страхуются от упущенной выгоды в случае вынужденного простоя, а также от пожара и поломки оборудования. Не менее распространено страхование и других рисков:

- Падение спроса на продукцию;

- Банкротство;

- Крушение;

- Неожиданные расходы;

- Судебные издержки.

Предприятия, знающие и понимающие предпринимательские риски, одинаковую цену простоя или ситуации, когда контрагент отказывается платить за доставку, постоянно пользуются услугами страховщиков. Им выгодно страховаться на эти случаи. Страховка с этой позиции вполне привлекательна и разумна.

Возьмем, к примеру, риск простоя. Простои могут быть вызваны поломкой старого оборудования или тем, что поставщик не доставил вовремя нужные материалы. Компания несет не только прямой ущерб, но и косвенный. В частности, отмечается:

- Упущенная выгода;

- Отсутствие средств для оплаты текущих расходов;

- Вынужденные траты на быстрое возобновление работы.

Часто косвенный ущерб превышает прямой. Между тем, по договору страхования предпринимательских рисков он может быть полностью возмещен.

С помощью грамотного страхования бизнес-риски можно минимизировать, тем самым обеспечив стабильное финансовое положение. Нужно только внимательно отнестись к условиям договора при его заключении. Судебная практика показывает, что большинство споров между страховыми компаниями и страхователями основаны на том, что страховые компании пытаются различными способами уменьшить размер возмещения или вообще не выплачивать его.

Предложения страховщиков

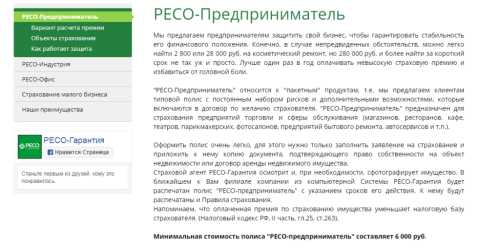

Варианты, условия у страховщиков разные. Наиболее «объемные» предложения, с большим пакетом застрахованных рисков, предлагают РЕСО-Гарантия и ВСК.

РЕСО-Гарантия. Страховает движимое (недвижимое) имущество, товары от стандартных рисков:

- Взрывы;

- Пожары;

- Удар молнии;

- Повреждение водой;

- Стихийные бедствия.

Дополнительно страхователь может застраховать здесь:

- Деньги наличными и в сейфе;

- Чужое имущество;

- Стеклянные витрины, окна;

- Ущерб прерывания;

- Гражданско-правовая ответственность.

Стандартный полис («РЕСО-Предприниматель») с дополнительными возможностями стоимостью от 6 тыс. руб. Р. предназначен для предприятий торговли и обслуживания.

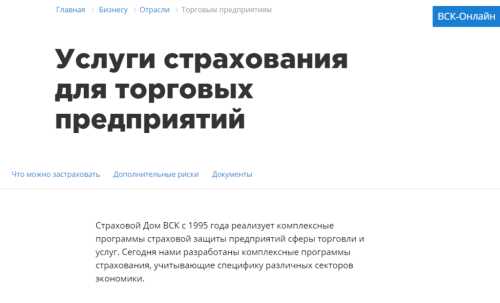

Страховой Дом ВСК. Предлагает комплексные программы страхования для предприятий, работающих в сфере торговли и услуг. Застраховаться здесь:

- Имущество (собственное, арендованное, заложенное, арендованное, комиссионное и т.п.);

- Специализированное оборудование;

- Транспорт;

- Лизинговые сделки;

- Ущерб из-за перерыва в работе;

- Ответственность за качество товара;

- СМР и другие.

Дополнительно - персонал (ДМС, ЧАС, накопительное страхование, социальный пакет ВСК).

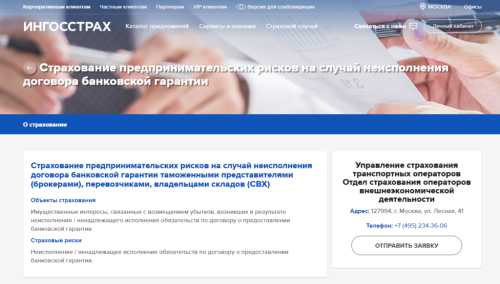

У СПАО «Ингосстрах», СК «Согласие» есть предложения по страхованию некоторых рисков.

СПАО Ингосстрах. Предлагает страхователям застраховать неисполнение (ненадлежащее исполнение) условий договора о предоставлении банковской гарантии.

Соглашение. Он страхует товарные, коммерческие кредиты и дебиторскую задолженность. Предлагает защиту бизнеса поставщика от банкротства, неплатежеспособности покупателей, а также комплексную защиту пластиковых карт от всевозможных рисков.

Выводы

- Юридические лица, индивидуальные предприниматели могут выгодно застраховать бизнес от простоев, нарушения обязательств партнерами и неполучения ожидаемой прибыли.

- Все страховые и нестраховые хозяйственные риски предусмотрены договором страхования имущества.

- Страховая сумма не должна превышать величину предпринимательского риска.

- Наличие безусловной франшизы может уменьшить размер страхового возмещения, а условная франшиза – полностью его исключить.

- Предложения страховщиков могут включать как основные бизнес-риски, так и дополнительные.

У вас есть вопросы? Свяжитесь с дежурным юристом на сайте. Нравится, делитесь актуальной информацией.

Следующая статья поможет вам выбрать страховую компанию.